Налоги

- Информация о материале

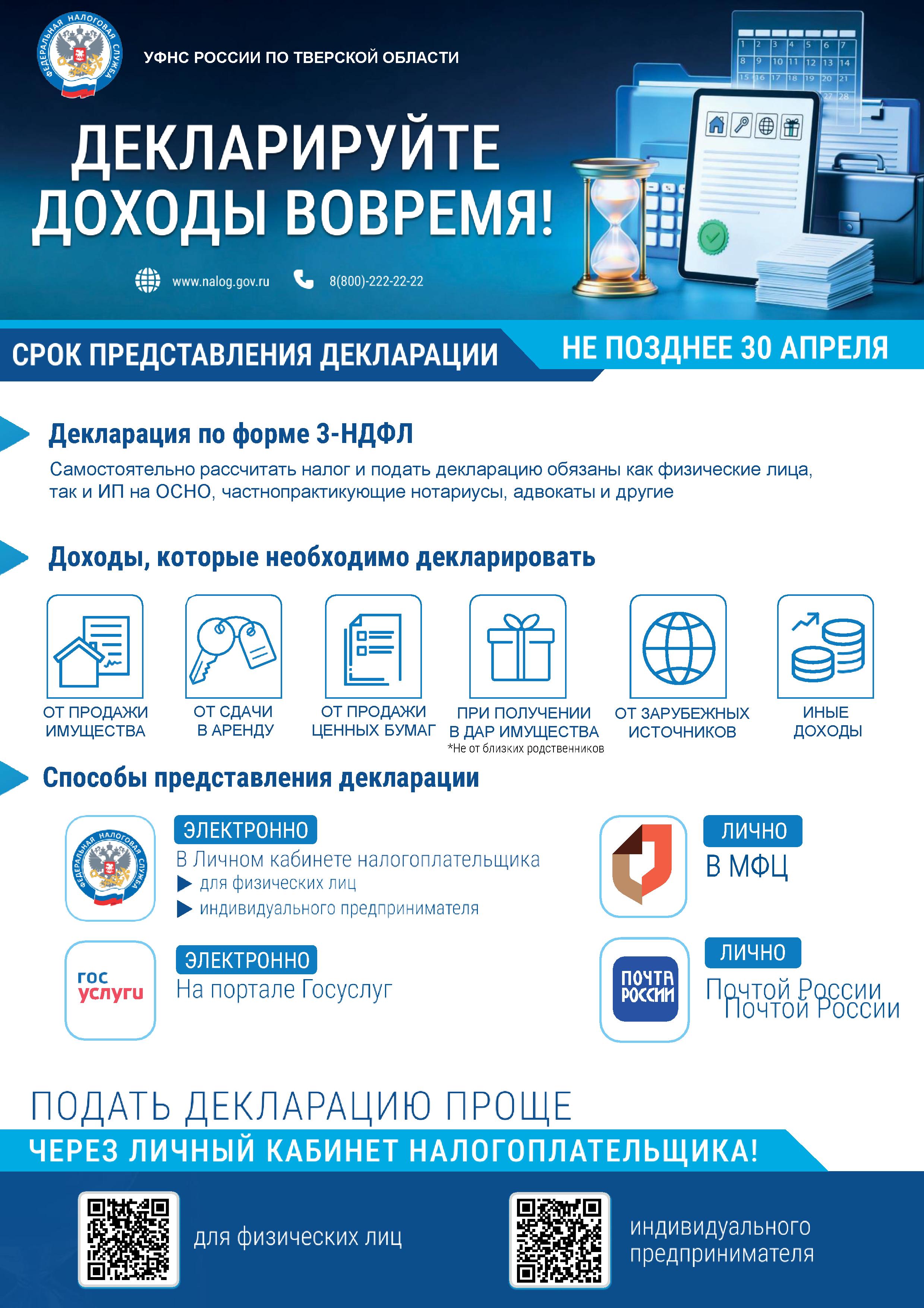

С 1 января 2026 года проходит ежегодная декларационная кампания, в ходе которой граждане должны отчитаться о доходах, полученных в 2025 году. Представить декларацию в налоговый орган по месту жительства необходимо не позднее 30 апреля, а уплатить исчисленный в декларации налог на доходы физических лиц (НДФЛ) - не позднее 15 июля 2026 года.

С 1 января 2026 года проходит ежегодная декларационная кампания, в ходе которой граждане должны отчитаться о доходах, полученных в 2025 году. Представить декларацию в налоговый орган по месту жительства необходимо не позднее 30 апреля, а уплатить исчисленный в декларации налог на доходы физических лиц (НДФЛ) - не позднее 15 июля 2026 года.

Представить налоговую декларацию 3-НДФЛ необходимо тем, кто получил доход от продажи имущества, находившегося в собственности менее минимального срока владения, от сдачи квартир и иного движимого и недвижимого имущества в аренду, от выигрыша небольшой суммы в лотереи (от 4000 до 15 000 рублей), а также получил дорогие подарки не от близких родственников или получал доход от зарубежных источников.

Также декларацию о доходах необходимо представить индивидуальным предпринимателям, нотариусам, занимающимся частной практикой, адвокатам и другим лицам, занимающиеся частной практикой.

В случае, если налоговый агент (например, работодатель или лотерейная компания) не удержал налог, но сообщил об этом в налоговый орган, налоговая сама направит уведомление на уплату НДФЛ. В этом случае оплатить налог по такому уведомлению нужно будет не позднее 1 декабря 2026 года.

Декларацию необходимо представить в налоговый орган по месту учёта любым удобным способом: лично, почтовым отправлением, через МФЦ. Проще всего это сделать с помощью сервиса ФНС России «Личный кабинет налогоплательщика для физических лиц», где большая часть данных уже предзаполнена. Сервис автоматически подгружает в декларацию персональные данные о налогоплательщике, сведения о полученных доходах и уплаченного НДФЛ, необходимые для оформления вычетов, что позволит избежать ошибок при заполнении.

За нарушение сроков представления декларации и уплаты налога законодательством предусмотрена ответственность в виде штрафов и начисления пени.

Предельный срок подачи декларации 30 апреля 2026 года не распространяется на получение налоговых вычетов. В этом случае направить декларацию можно в любое время в течение года.

- Информация о материале

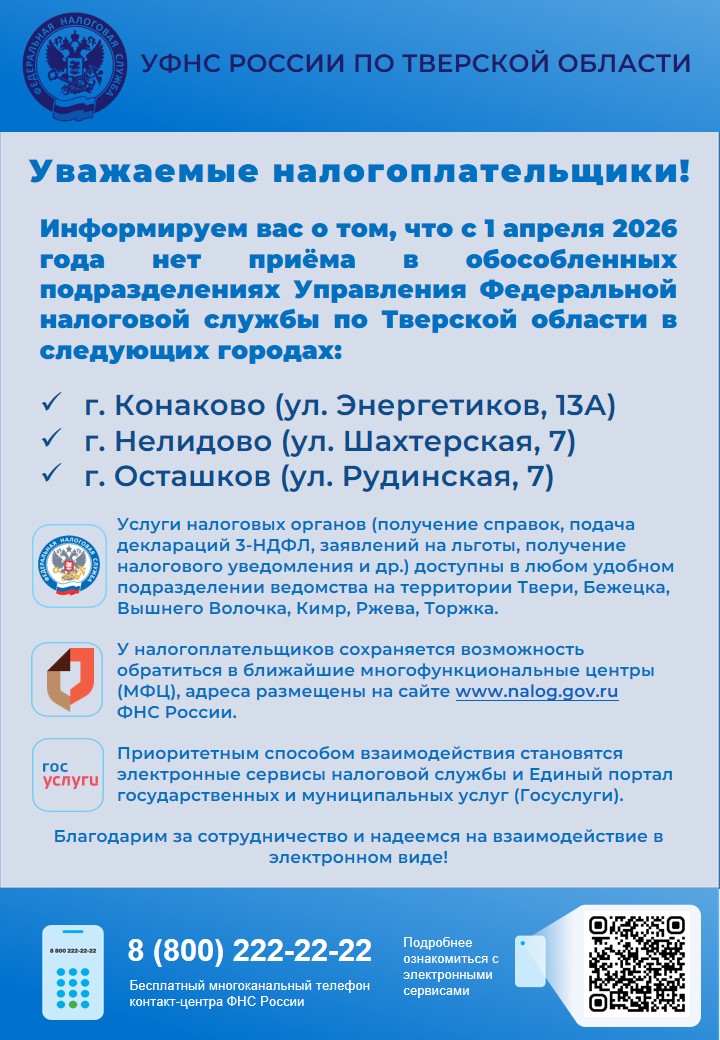

Управление Федеральной налоговой службы по Тверской области сообщает о проведении очередного этапа модернизации организационной структуры налоговых органов. С 1 апреля 2026 года обособленные подразделения ведомства в г. Конаково, г. Нелидово и г. Осташков прекращают приём и обслуживание налогоплательщиков.

Управление Федеральной налоговой службы по Тверской области сообщает о проведении очередного этапа модернизации организационной структуры налоговых органов. С 1 апреля 2026 года обособленные подразделения ведомства в г. Конаково, г. Нелидово и г. Осташков прекращают приём и обслуживание налогоплательщиков.

Прекращение деятельности обособленных подразделений не приведет к снижению доступности получения государственных услуг, предоставляемых налоговыми органами.

Приоритетным способом взаимодействия становятся электронные сервисы, которые позволяют получать государственные услуги, не выходя из дома, в режиме 24/7. На официальном сайте nalog.gov.ru их представлено более 70, включая самые востребованные – «Личный кабинет налогоплательщика для физических лиц», «Личный кабинет индивидуального предпринимателя», «Личный кабинет налогоплательщика юридического лица». Получить государственные услуги налоговой службы в электронном виде можно и через Единый портал госуслуг.

Для тех, кто предпочитает получать услуги офлайн, сохраняется возможность обратиться в ближайшие многофункциональные центры (МФЦ). Между УФНС России по Тверской области и ГАУ «МФЦ» Тверской области заключено соглашение о взаимодействии, в рамках которого специалисты центров предоставляют 35 видов налоговых услуг (получение справок, подача деклараций 3-НДФЛ, заявлений на льготы, получение налогового уведомления и др.).

Также граждане могут обращаться в любое другое обособленное подразделение УФНС Тверской области, где обслуживание ведется по экстерриториальному принципу — независимо от места регистрации.

Кроме того, получить консультацию налогоплательщики могут по бесплатному телефону Единого контакт-центра ФНС России 8-800-222-22-22.

- Информация о материале

Декларационная кампания 2026 года.

Подробности в карточках.

- Информация о материале

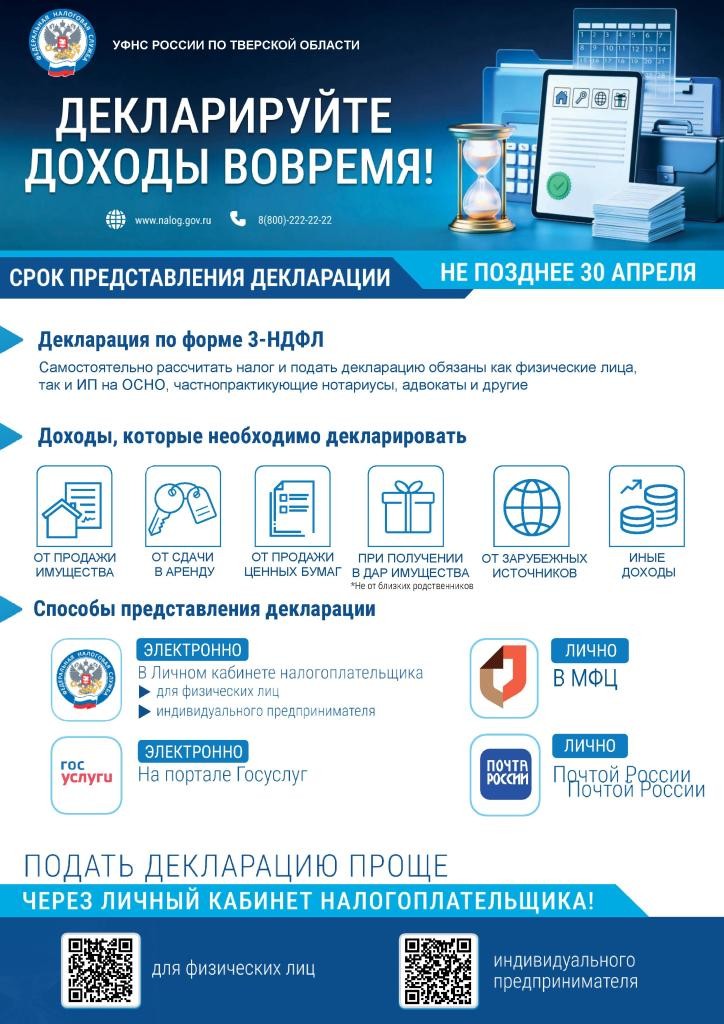

Представить налоговую декларацию по форме 3-НДФЛ о доходах, полученных в 2025 году, необходимо не позднее 30 апреля 2026 года.

Представить налоговую декларацию по форме 3-НДФЛ о доходах, полученных в 2025 году, необходимо не позднее 30 апреля 2026 года.

Обязанность по декларированию доходов возникает при продаже недвижимого имущества, находившегося в собственности менее минимального срока владения, получении дорогостоящих подарков не от близких родственников, выигрышей в лотереях, доходов от сдачи имущества в аренду, а также доходов, полученных из источников за пределами Российской Федерации.

Декларацию 3-НДФЛ также представляют индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и иные лица, обязанные отчитаться о полученных доходах.

Уплатить НДФЛ, исчисленный в декларации, необходимо не позднее 15 июля 2026 года.

Подать декларацию требуется и в случаях, когда при выплате дохода налоговый агент не удержал НДФЛ и не сообщил об этом в налоговый орган. Если налоговый агент выполнил обязанность по уведомлению, налоговый орган направит налогоплательщику налоговое уведомление, на основании которого уплатить НДФЛ необходимо не позднее 1 декабря 2026 года.

Представить декларацию по форме 3-НДФЛ можно с помощью сервиса ФНС России «Личный кабинет налогоплательщика для физических лиц», через портал Госуслуг, лично в налоговый орган, в МФЦ или по почте.

Для декларирования доходов, полученных в 2025 году, будет действовать форма налоговой декларации 3-НДФЛ, утвержденная приказом ФНС России от 20.10.2025 № ЕД-7-11/913@.

За нарушение сроков представления декларации и уплаты налога законодательством предусмотрена ответственность в виде штрафов и начисления пени.

Предельный срок подачи декларации 30 апреля 2026 года не распространяется на получение налоговых вычетов. В этом случае направить декларацию можно в любое время в течение года.

- Информация о материале

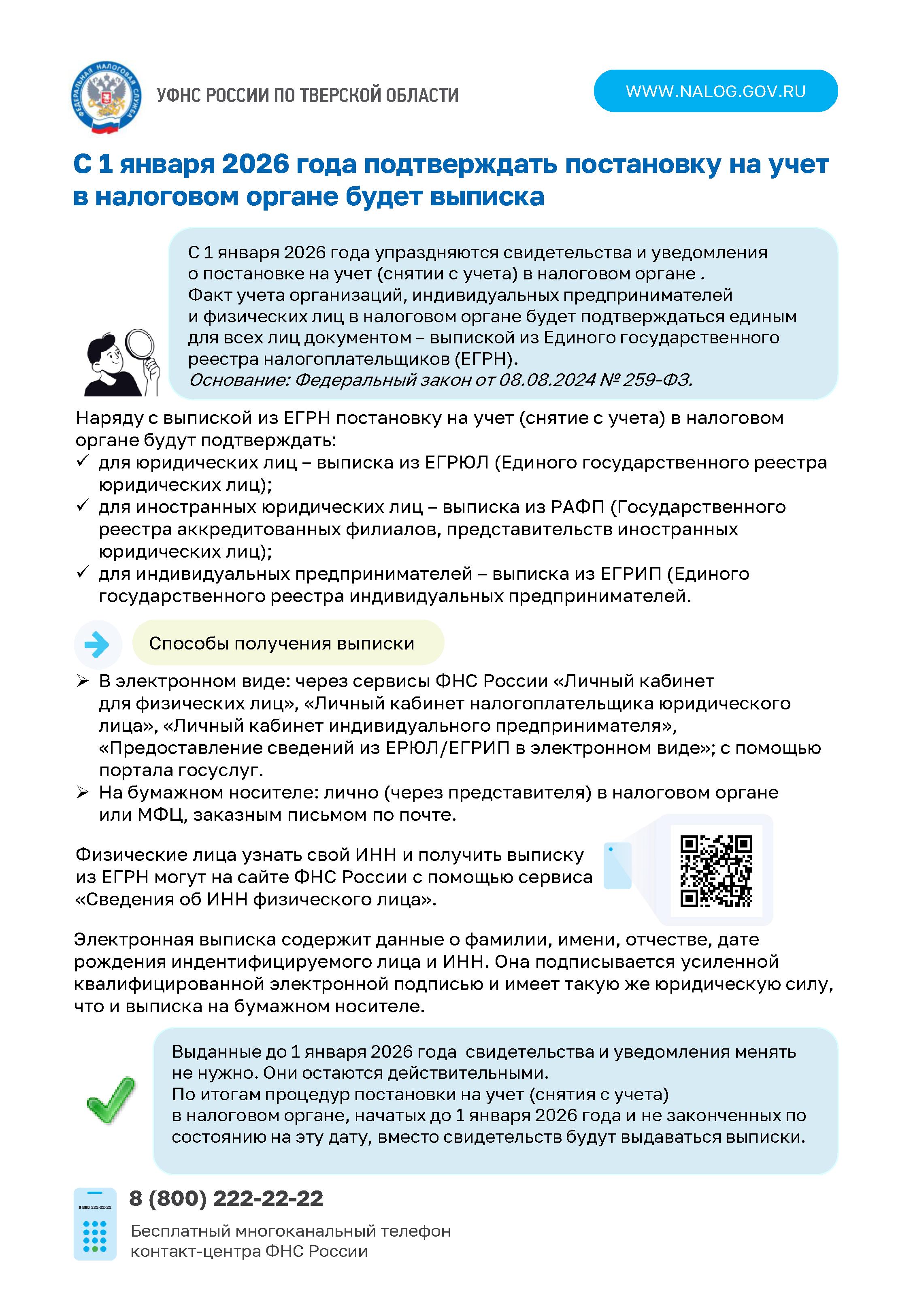

С 1 января 2026 года свидетельство о постановке на учет в налоговом органе упраздняется. Для физических лиц подтверждать постановку на учет будет выписка из Единого государственного реестра налогоплательщиков (ЕГРН). Выданные ранее свидетельства менять не придется, они сохраняют свою силу.

С 1 января 2026 года свидетельство о постановке на учет в налоговом органе упраздняется. Для физических лиц подтверждать постановку на учет будет выписка из Единого государственного реестра налогоплательщиков (ЕГРН). Выданные ранее свидетельства менять не придется, они сохраняют свою силу.

Электронная выписка из ЕГРН содержит данные о фамилии, имени, отчестве, дате рождения идентифицируемого лица и ИНН. Она подписывается усиленной квалифицированной электронной подписью и равнозначна выписке на бумаге, подписанной собственноручной подписью должностного лица и заверенной печатью налогового органа.

Упраздняются также уведомления о постановке на учет или снятии с учета, направляемые организациям, индивидуальным предпринимателям и физическим лицам.

Наряду с выпиской из ЕГРН, постановку на учет или снятие с учета в налоговом органе будут подтверждать выписка из ЕГРЮЛ (Единого государственного реестра юридических лиц), выписка из государственного реестра аккредитованных филиалов, представительств иностранных юридических лиц и выписка из ЕГРИП (Единого государственного реестра индивидуальных предпринимателей).

По итогам процедур постановки на учет или снятия с учета в налоговом органе, начатых до 1 января 2026 года и не законченных по состоянию на эту дату, вместо свидетельств и уведомлений будут выдаваться выписки.

Пресс-служба УФНС России по Тверской области 8 (4822) 36-83-45 (доб. 13-31)

- Информация о материале

ФНС России по Тверской области напоминает о предстоящей уплате налогов на имущество за 2024 год.

Налоги необходимо оплатить не позднее 1 декабря 2025 года.

Если уведомление не получено, рекомендуется обратиться лично в любой налоговый орган или центр МФЦ.

На официальном сайте ФНС России доступна страница «Налоговое уведомление 2025 года» - https://www.nalog.gov.ru/nu/ , где можно ознакомиться с разъяснениями по вопросам оплаты. По любым вопросам можно также связаться с контакт-центром ФНС России по телефону 8-800-222-22-22.

- Информация о материале

С 1 ноября 2025 года налоговая задолженность с физических лиц, не являющихся индивидуальными предпринимателями, взыскивается во внесудебном порядке.

Нововведения касаются следующих долгов:

- по налогам, которые граждане сами рассчитывают и указывают в декларациях (например, налог на доходы физических лиц (НДФЛ));

- по налогам, которые начисляет налоговый орган (налог на имущество, земельный и транспортный налоги, НДФЛ, неудержанный работодателем, и с доходов по вкладам);

- по налогам, доначисленным в ходе камеральных проверок.

Это касается и тех лиц, которые были индивидуальными предпринимателями, но на дату решения о взыскании утратили данный статус.

При наличии задолженности налоговая служба отправит уведомление через «Личный кабинет налогоплательщика для физических лиц», портал Госуслуг, а при невозможности – заказным письмом по почте.